Norske banker går baklengs inn i framtiden

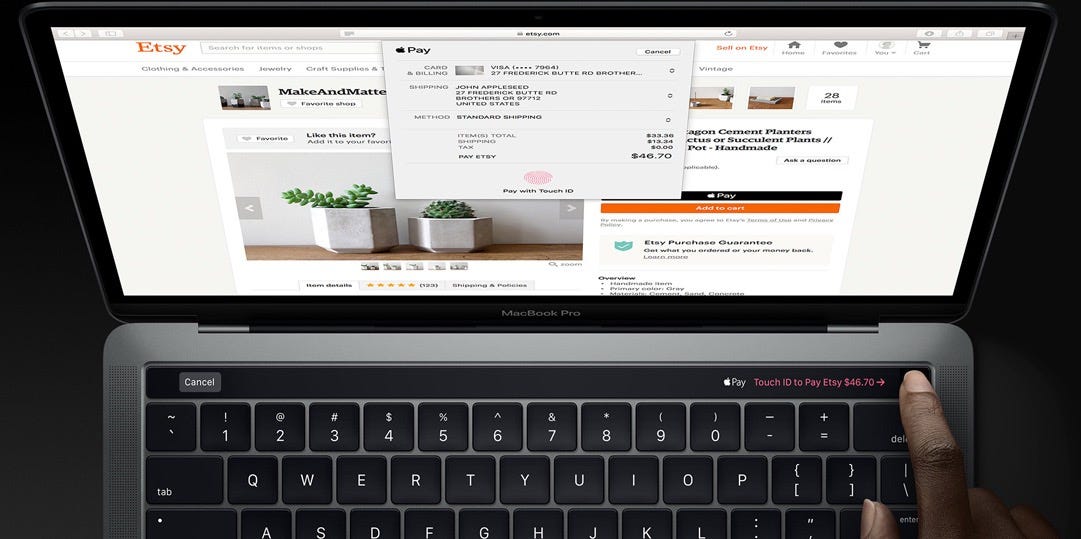

Onsdag forrige uke lanserte verdens største teknologiselskap Apple, omsider betalingsløsningen Apple Pay i Norge. Hele fire år etter at tjenesten ble lansert i USA og som tilnærmet siste land i Vest Europa, kan nordmenn nå betale enkelt i butikker og på nett med mobiltelefonen. Ukraina, Vatikanet og San Marino slo oss på målstreken.

Men ikke alle nordmenn får ta del i denne bankrevolusjonen. Er du kunde av Sbanken, Nordea eller Santander kan du nå betale med Apple Pay, men er du kunde av DNB, Sparebank 1 eller Eika må du foreløpig belage deg å stå på sidelinjen og se dine venner betale med sin iPhone eller Apple Watch. Disse bankene, som også er sentrale i Vipps, har bestemt seg for at deres kunder ikke ønsker å bruke mobilbetaling — i hvert fall ikke hvis betalingen leveres av noen andre enn Vipps.

Baktepppet for denne beslutningen er selvsagt ikke at kundene ikke ønsker det, at bruken er lav, markedet for umodent eller noen av de andre stråmannargumentene bankene benytter seg av. Nordmenn er teknologikåte som aldri før og så mye som 50% av befolkningen har en iPhone som støtter Apple Pay. Tusenvis av illsinte kunder truer med bankbytte på DNB sine Facebook-sider, Nordea melder om ekstrem etterspørsel og blant teknoeliten og trendsetterne i Norge er allerede bankbyttene godt i gang. Kunden ønsker å ta steget inn i framtiden, men DNB og Sparebank 1 ønsker ikke å gi slipp.

Bakteppet er derimot bankenes dype, dype frykt for å miste grepet om kunden til aktører som i mye større grad setter brukerne først og leverer tjenester forbrukerne elsker. Bankene er livredde for kun å bli redusert til infrastrukturleverandører. De frykter at deres framtid går i samme retning som mobiloperatørene og bredbåndsleverandørene som i dag er redusert til det man i bransjen kaller «dumb pipes» — altså infrastrukturleverandører som ikke leverer noe merverdi og hvor kunden ikke bryr seg om hvem som er underleverandøren. Det er Apple, Google, Amazon, Netflix, Snapchat og Facebook som leverer det kundene vil ha — ikke bredbåndsleverandøren eller mobiloperatøren.

I bankverden skjer akkurat det samme. Bankene angripes på et stort antall fronter av selskaper som er bedre på teknologi, som har grepet om kundene og som beveger seg mye raskere og også skalerer dette opp internasjonalt. Noen av disse selskapene ønsker å utkonkurrere bankene, andre ønsker å knytte bankkunden nærmere seg selv og sitt økosystem ved å forenkle enkelte tjenester som f.eks. betaling. Apple hører til den siste gruppen.

Apple Pay er i 24 land, har over 130 millioner bruker, støtte fra mer enn 3000 banker og kan brukes mer eller mindre globalt. Når Apple denne uka lanserte Apple Pay i Norge, så er hele økosystemet med. Neste gang du leier en leilighet via AirBnB-appen, bestiller en taxi med Uber- appen, parkerer med Easypark-appen eller får mat levert hjem med Kolonial.no eller Foodora-appen, så betaler du 100% friksjonsfritt med Apple Pay og ditt fingeravtrykk. Det er dette økosystemet og denne brukervennligheten Vipps, DnB og Sparebanken skal konkurrere med.

Og Apple er ikke alene. De er første mann ut i Norge med en brukervennlig løsning, men på gangen står gigantene og venter. Google Pay, Samsung Pay (lansert i Sverige), Ali Pay, Amazon Pay, Facebook har eller utvikler alle produkter og tjenester i dette markedet. Samtidig som Apple Pay lanserte i Norge, ble det også kjent at Amazon søker om bankkonsesjon i Sverige. Gigantene slåss alle om det samme — kundenes gunst og oppmerksomhet. I kampen om kundenes oppmerksomhet, er kjedelige produkter som banktjenester ganske langt nede på listen. Din iPhone ligger derimot trofast siden av senga når du står opp, den dokumenterer alle dine opplevelser, gir deg underholdning og er kontaktpunktet med alle dine venner. Den er rett og slett blitt en sentral del av ditt liv. Problemet for bankene er at deres kunder har et emosjonelt forhold til sin iPhone og dermed er mer lojale til sin telefon, enn de er til sin bank.

Vipps, som til dels er bankenes motsvar, har gjort en strålende jobb med å forenkle vennebetaling og nylig også regningsbetaling. De har fått imponerende 3 millioner nordmenn som brukere og de har utvilsomt levert et produkt folk vil ha, men når Vipps skal bevege seg inn i betaling i butikk og på nett, blir det mye, mye vanskeligere.

NFC og økosystem-problemet

Det største problemet for bankene er at Apple ikke gir Vipps tilgang til hardwaren (NFC) de trenger til å tilby enkel betaling i butikker. Australske banker har prøvd å gå retten- og konkurransemyndighetenes vei for å tvinge Apple til å åpne opp NFC-støtten til andre enn Apple, men retten har så langt konkludert med at Apple Pay øker konkurransen mellom bankene og ikke gitt bankene tilgangen de sårt ønsker. Lanseringen av Apple Pay i Norge ser så langt også ut til å øke konkurransen — i hvert fall hvis vi skal tro Nordea som melder om kunderush.

Det siste døgnet har vi fått syv ganger så mange nye kunder som vi får på et vanlig døgn. Kundeservice har opplevd stor pågang og de aller fleste henvendelsene handler om Apple Pay, kundene lurer på hvordan de kan få tilgang på tjenesten — John Sætre, leder for personmarkedet i Nordea til E24

Når gadd nordmenn sist å bytte bank på grunn av en betalingstjeneste? Vi gidder jo omtrent ikke forhandle om renten en gang.

På netthandel har Apple også et stort trumf-kort — Apple Pay er integrert rett inn i Safari og alle de store nettbutikkenes egne apper og med ett eneste fingeravtrykk eller ditt ansikt har du betalt og fortalt nettbutikken hvor varene skal sendes. Apple kjenner deg, de vet hvor du bor, de har kortet ditt, fingeravtrykket og de kan levere en 100% friksjonsløs opplevelse. Det samme har Google, Amazon og de andre gigantene som venter i gangen.

Apple Pay, Google Pay, Samsung Pay etc. er også internasjonale tjenester. Neste gang du er utenfor Norges-grense, så kan du fortsatt betale med din mobiltelefon uten å måtte finne ut hva det lokale alternativet til Vipps er. Jeg betalte selv med en amerikansk Apple Pay-konto i en norsk 7–11 allerede i 2014. Uten et økosystem eller en tjeneste som fungerer uten for Norge, blir det vanskelig å vinne kundenes gunst.

Bankenes kunder vil ha Apple Pay, Google Pay og løsningene som kommer. De vil ha friksjonsløse og brukervennlige løsninger. Bankene som svarer på disse spørsmålene og forstår at kundens lojalitet ikke lenger ligger i banken, men i teknologien — de beholder kundene. Disse bankene er også mye bedre rustet når aktører som Amazon, N26, Monzo, Revolut, Hypoteket og alle de andre som angriper bankenes kjerneprodukter (som er mye mer lønnsomme enn betaling) kommer. Bankene som prøver å bestemme hvilke tjenester kundene deres ønsker eller ikke ønsker, stiller ikke i første rekke når neste generasjons illojale kunder velger bank.

Bankene burde se på Apple som en partner, ikke en konkurrent. Alt annet er en strategisk bommert og er det noen som spiser DNB & co sin strategi til frokost så er det Apple.